オフショア口座サポート

- 租税優遇地のオフショア銀行や証券、保険の販売など各種口座サポート

- 優秀なグローバル金融専門のバイリンガルスタッフが対応

- 2023年も国際専用窓口にて英会話能力の不問にて開設

- 当社はオフショア香港にあるため、各問題に即時対応

- 操作マニュアルも日本語で完備、日本にいながら最新情報にアクセス、アフターフォローも万全

将来の日本の年金と医療介護制度による財政赤字、増税や実質賃金の低下に対する不安にさらされる中、ここ数年は急激な円高や円安の乱高下にも見舞われてきました。そのため、オフショア(租税優遇地)で地の利を活かした海外投資が、注目されててきています。事実、今ではアッパークラスの富裕層だけでなくサラリーマンや主婦層にもオフショア口座から始める海外投資が広まってきました。

将来の日本の年金と医療介護制度による財政赤字、増税や実質賃金の低下に対する不安にさらされる中、ここ数年は急激な円高や円安の乱高下にも見舞われてきました。そのため、オフショア(租税優遇地)で地の利を活かした海外投資が、注目されててきています。事実、今ではアッパークラスの富裕層だけでなくサラリーマンや主婦層にもオフショア口座から始める海外投資が広まってきました。

そのオフショアの代表格である香港は、日本から飛行機でたった4時間でアクセスもよく、さらに香港からマカオや深セン、広州市などを始め世界の主要都市へのアクセスもよく、ダイバーシティの富んだ人種や国籍の投資家達が利用するもっとも身近な世界3大グローバル金融センターに成長しました。

開設可能、取り扱いオフショア口座 Offshore Acounts

海外投資の第一歩である香港現地での弊社のオフショア口座開設のサポートに関しては「口座開設に必要書類」を簡素化、口座開設後の「メリット」、割引特典(銀行と弊社との共同キャンペーン)や現地ならではのバイリンガル・スタッフの多数のサポートをご用意。弊社、香港政府公認の香港のIFA(投資顧問会社)では、顧客に対してより一層高い善管注意義務(Due Care of a Prudent Manager)が生じるため、高品質なサービスを提供し続けております。

海外投資の第一歩である香港現地での弊社のオフショア口座開設のサポートに関しては「口座開設に必要書類」を簡素化、口座開設後の「メリット」、割引特典(銀行と弊社との共同キャンペーン)や現地ならではのバイリンガル・スタッフの多数のサポートをご用意。弊社、香港政府公認の香港のIFA(投資顧問会社)では、顧客に対してより一層高い善管注意義務(Due Care of a Prudent Manager)が生じるため、高品質なサービスを提供し続けております。

優秀な有資格者スタッフが口座開設に係る全て(通訳言語サポート、開設される際の質問事項認など)の業務を低料金でサポート。

香港の金融当局公認のIFA(投資顧問会社)のため、日本からツアーでお越しの海外投資家を全面的にバックアップします。

開設可能オフショア銀行口座 Offshore Bank Accounts

取り扱い銀行口座開設は、日本からの独立性や秘匿性を鑑みる要望が多い特殊事情から日系金融機関ではなく外資系金融機関となります。例えば、香港ドルの発行券銀行であり英国資本の香港のHSBC(香港上海滙豐銀行)やStandard Chartered Bank(渣打銀行)、中国本土資本のBank of China(中国銀行香港)。

世界最大のICBC(Asia)(工銀亜州)以外にもHSBCの子会社で香港の地元銀行でもあるHang Seng Bank(恒生銀行)やBEA(東亜銀行)、Dah Sing Bank(大新銀行)。

アメリカ資本のCitibank(花旗銀行)やシンガポールのDBS Bank(星展銀行)やOCBC(華僑銀行)。

香港から高速鉄道が開通したことで15分で行き来できるようになった本土の深セン市や50分の広州市の本土のHSBCを始め中国工商銀行(ICBC)や中国農業銀行(Agricultural Bank of China)、中国銀行(Bank of China)、中国建設銀行(China Construction Bank)、交通銀行(Bank of Communications)など証券口座と併せてご希望に応じたソリューションを提供させていただきます。

| 銀行名の抜粋 | 口座グレード | 通訳アテンド サポート成功報酬料(HK$) |

|---|---|---|

HSBC |

HSBC One |

総合口座5,000 |

HSBC Premier/卓越 |

||

HSBC Jade/翡翠 |

||

Standard Chartered |

Easy Banking Bonus Pack/快易理財 |

総合口座5,000 |

Premium Programme/Premium理財 |

||

Priority Banking/優先理財 |

||

Bank of China |

i-Free Banking/自在理財 |

総合口座5,000 |

Enrich Banking/智盈理財 |

||

Wealth Management/中銀理財 |

||

HSBC Bank(China) |

HSBC Advance |

総合口座6,000 |

HSBC Premier |

開設可能オフショア証券口座 Offshore Securities Accounts

H株やレッドチップスなど、香港の株式市場に上場されている中国株や上海、深圳の証券市場の銘柄は日本の証券会社でも売買の取次もしていますが、現地の証券会社に支払う現地手数料のほか日本国内の証券会社の売買手数料も別途必要になります。それに対して、香港の証券会社に直接、口座を開設すれば取引コストは大きく下がりますね。

銀行と証券の垣根のない香港では、香港上海銀行やシティバンク香港などの投資/証券口座で香港上場株式のネット取引が可能で、オフショア香港から世界の株式市場に日本を通さずに投資することができます。しかし、オンライン証券会社を利用すると銀行の投資口座にははないデリバティブなどの高度な商品の売買が可能になります。

香港系を始め本土や米国、英国など400社以上取次をしています。日本で一般的に知られている証券会社では日系のBOOM証券や台湾系のKGIなどありますが、手数料の割安感やインターネットの親和性、日本からのアクセスする特別な事情など鑑みて、香港系のネット証券会社uSmart Securities Limited/友信證券や米国系のInteractive Brokersでの口座開設をお勧めしています。

開設可能オフショア保険口座 Offshore Insurance Accounts

狭い香港と言えども日本の倍近く170社近くの保険会社が営業していますが、その中から選りすぐりの人気の保険を販売しております。例えばオフショア銀行口座の中でもPrivate bankingと協力して、Premium Financeを利用してオフショア保険を購入することも可能です。

| 保険会社名の抜粋 | 保険内容 |

|---|---|

FTLife |

貯蓄保険や投資リンク型保険 |

AXA |

年金保険 |

SunLife |

貯蓄保険や学資保険 |

China Life |

年金保険 |

死亡や重大疾病に対して保障が厚いもの、保障部分の保険料負担を無くすことにより、運用に特化した貯蓄保険。日本の類似商品と比べると、非常に高い安定した利回りを頂けるので購入する方が年々増えています。

アフター口座サポート内容 After-sales service

銀行や保険のオフショア口座のアフターサポートの料金表です。基本的に弊社の顧客は無料でアフターサポートを提供させていただいております。

| サポート内容抜粋 | 料金(HK$) |

|---|---|

| 香港での投資商品のご案内 | 無料 |

| 住所や電話番号変更手続き | 1,000/回 ※弊社の顧客は無料 |

| 口座解約の手続き | 2,000/回 |

| 香港にて凍結解除手続き | 2,000/回 |

| 渡航不要にて凍結解除手続き | 3,500/回 |

| オンライン操作サポート | 5,000/年 |

| その他、各種手続きやトラブル解決や通訳 | お問合せください |

オフショア香港で口座を開設するメリットとデメリット

ここでは、一般の海外投資家にとって香港でオフショア口座を利用するメリットを、いくつかご紹介いたします。

Multi currency account(複数通貨口座)で世界の通貨を取扱い Advantage 1

銀行の総合口座を開設することで日本円を直接入金することもできるほか、HSBCであると円を含む下記のような12種類、中国銀行であると16種類の通貨での普通預金、定期預金を組むことができます。

円建て資産がほとんどの日本の海外投資家にとって、急激な円安に対してのリスク分散/為替リスクの一環として口座内では、複数の異なる通貨(米、欧、英、中、日、加、豪など)の預金が可能です。以下の通貨以外でも銀行によっては両替えが可能です。

Australian Dollar(AUD)やCanadian(CAD)、Euro(EUR)、Japanese Yen(JPY)、New Zealand Dollar(NZD)、Sterling Pond(GBP)、HK Dollar(HKD)、Renminbi(CNY)、Singapore Dollar(SGD)、Swiss Franc(CHF)、Thai Bahts(THB)、US Dollar(USD)…Danish Krone(DKK)、Norwegian Krone(NOK)、Swedish Krona(SEK)、Brunei Dollar(BND)、South African Rand(ZAR)など。

為替変動や国の経済状況に応じて、いざというときにインターネットバンキングで別の通貨に自由に変えることもできます。

世界各地で現地の通貨をATMから引き出せる Advantage 2

デビットカードにVISAやMaster、UnionPay/銀聯やが付帯しているため、日本はもちろん世界中のATMから現金を引き出すことができます。例えば、投資などで得た利息や元本を引き出したいなどニーズがあるとき、旅行先のアメリカ ハワイで現地ATMを利用し引出したい、そんな時、海外のホテルや両替所で両替するより割安になっているのも利点。

デビットカードにVISAやMaster、UnionPay/銀聯やが付帯しているため、日本はもちろん世界中のATMから現金を引き出すことができます。例えば、投資などで得た利息や元本を引き出したいなどニーズがあるとき、旅行先のアメリカ ハワイで現地ATMを利用し引出したい、そんな時、海外のホテルや両替所で両替するより割安になっているのも利点。

一方日本のゆうちょ銀行やセブン銀行、三井住友銀行、三菱東京UFJ銀行等のATMでも当然引き出せるので、住まいの国で突発的な資金需要があるとき困ることはないことでしょう。また日本では、両親が亡くなってしまうと口座が凍結されるので、相続の手続き等が非常に面倒ですが、共同名義口座にしておけば相続の手続き中でもおカネの出し入れができるなど、その他、多種多様な方法で対応できます。

海外への送金手数料が安い Advantage 3

日本の銀行から米国や中国に海外に送金すると、もちろん金融機関によって異なりますが、およそ最低5,000円程度の手数料を取られます。また、その手続きには時間がかかり、送金理由を聞かれる場合もあるので、手間と煩わしさが常に大きくかかります。

香港の銀行や証券口座では、扱っているどの通貨でも40香港ドルの手数料で海外送金可能で手間と煩わしさは感じないことでしょう。

日本独自のカントリーリスクを回避 Advantage 4

オフショアの金融機関は資金量が豊富で、日本の銀行よりも格付けが高く倒産してしまうリスクは相対的に低いでしょう。

日本独自のリスクとして邦銀は破綻したら日本円に限りペイオフで1000万日本円は保護されるものの、それ以上の残高があっても超過分はすべて没収されてしまいます。そもそも外貨預金はペイオフの対象外ですので、金額を問わず米ドルなどは保護されないので注意が必要です。

そこで、財政破綻や預金封鎖など日本自体のカントリーリスクの回避と急激な円安に伴う悪性のインフレによる円建て資産の為替リスクに事前に対処するために、一部の資産を海外に置き簡単に世界のあらゆるアセットクラスに分散できる投資を可能にするのが、オフショア口座なのです。

近い将来、日本国内の銀行の破綻とは別に、中央銀行の日銀のバランスシートの棄損による債務超過に焦点が当たり出した結果、信用不安が発生。政府は対処として預金封鎖や財産税(預金に対する課税)の徴収、預金封鎖の政策にかじを切る場合には、国内の外貨預金は真っ先にその没収や処分の制限対象になることでしょう。しかし、悪政が届かない海外の銀行ならば、そういった心配はいりません。つまり、仮に日本で預金封鎖があったら、日本にいても香港の銀行にある預金は封鎖されないので、いざとなれば、香港まで行けば確実に現金が入手できるのです。

それだけでも大きなメリットを享受できますが、ゼロ金利と呼ばれる日本の金利よりもはるかに魅力的な金利で預金を持つことが可能になるのです。

日本にはない金融商品が購入できる Advantage 5

世界の大手銀行には、日本では考えられない魅力的な金融商品が取り扱われています。

相続税や消費税、特にキャピタルゲイン課税がないので、オフショア市場で運用し利息分もまるまる複利運用される効率的な運用が可能になります。さまざまな魅力的かつ柔軟な金融商品に恵まれた香港で、日本の金融機関で販売しているものはもちろん、日本をはじめ米国や中国本土、ヨーロッパ市場にアクセスできるほか、それ以外の利回りのよい商品に投資することができます。商品によっては香港に渡航せずオンラインで簡単に購入できます。

投資口座として Advantage 6

ひと昔前のプライベートバンクのように米国株や香港株、新興国市場、オフショアファンド、デリバティブ、一般債券や国債などのあらゆる金融商品にオフショアからアクセスして資金を投下できます。アッパークラスの口座を開設すれば専属のバンカーのサービスを利用して世界各国の支店に口座開設ができるようにもなります。

欧州では、裕福な投資家が金融機関から救済される一方、中間層や貧困層は緊縮財政の影響で苦しんでいますが、富裕層は、このオフショア/タックスヘイブンも利用し、ある統計によるとその資産規模はとても大きく世界の総資産の25%にも達すると推計されているようです。

デメリット Disadvantage

香港まで渡航してわざわざ日本料理を食べないように、日本からの秘匿性を鑑み日本の金融機関の海外支店や日本の資本の入ったオフショア口座をわざわざ希望する海外投資家はいないと思います。

だからといって外資系金融機関での口座開設は、そのハードルが年々高くなってきているのも確かです。

政策や市場のスピードが早いためルールが頻繁に変更され日本からコントロールすることが難しく、銀行ごと支店ごと、担当者ごとに対応が異なることがよくあります。さらに、世界的なマネーロンダリング規制の流れを受け、郵送での銀行口座開設や保険商品の購入が難しくなってきました。オフショアといえども、基本的に香港居住者や超富裕層をメインターゲットにしているため、出金や各手続でさせ香港現地で行なうことを前提にして構築され、窓口に直接行かないとトラブルが解決できない場合が多いのも確かです。

ちょっと一息コラム。通貨の大量発行とハイパーインフレ

おカネとは何でしょう?お許しください、唐突な話ですね。

おカネとは何でしょう?お許しください、唐突な話ですね。

どうしてただの長方形の紙に1万円と印刷されたものに価値があるのでしょうか。紙切れに皆が価値があると思うから価値があると考えるだけで、本当にいいのでしょうか。

日本を含め世界各国がおカネを財政ファイナンスでじゃんじゃん、世の中にばら撒いています。

おカネ又は通貨は金融市場を動かす根本的な媒介物であります。しかし、普段何も考えずに利用している通貨自体の概念が突如なくなれば?あるいは、突然ある日、通貨がただの紙切れになってしまったら?考えるだけで本当に恐ろしいのですが、歴史上このような事例は確かに存在します。

おカネの成り立ちから

通貨は取引を簡便にするため考案されたもので登場する以前は直接、人々は物々交換するしか手段がありませんでしたが、歴史上、中国の宋代に発行された通貨が始めて利用され、現代のサイバースペースにはビットコインに代表されるデジタル通貨(Digital money)が登場し、本来国家が信用を与えるものであった通貨がネットワーク参加者全体で相互に分散的に通貨価値の正当性を保証する形態へと変貌してきています。

ここで問題になるのが、ある通貨で「何でも買える」権威を誰が付与するのかであります。権威は金(ゴールド)に代表されるような財貨を預かったという証書として登場しました。つまり、通貨はいつでも金銀と交換できる預かり証明書であったわけです。例えば、1千円はゴールド0.1グラムとして1万円は1グラムといった具合にいかなる時でも交換できることを契約した保障文書で、もちろん保障する者がいいかげんな者であるはずがなく、証書保持者の金への交換要求が生じれば、いつでも対応しなくてはいけないため、その債務を負うに足るべき公益性を帯びているという意味で、金銀を大量に保有する銀行も通貨を発行するにいたりました。いわゆる金本位制(Gold Standard)です。

しかしながら、このようにそれぞれの銀行が自由に発行しだすと通用する通貨という名のとおり、通貨の公信力に問題が生じることなり、銀行間の競争により金の保有量を超える通貨を発行、割安な交換率を設定、あるとき、証書を保持者が大量に押し寄せた場合、交換義務をはたすことができず銀行が倒産することになってしまいます。

そんなわけで、どの国も通貨を発行する権限は国家のみ有することとなりましたが、香港では銀行券の名残が今なお残っています。

HSBC/香港上海滙豐銀行、Standard Chartered Bank/渣打銀行、Bank of China/中国銀行といった中央銀行ではなく、市中銀行が通貨を引き続き発券し続けています。香港に限っては英国香港政庁は、小さな政府(Limited government)を徹底させ経済を自由主義で運営していたため、香港には金融政策当局もなければ中央銀行もありませんでした。通貨は市中銀行が発券し、かつては金本位制だったので、金を担保に、その後米ドルとのペッグ制を組むようになってからは、銀行は政府に米ドルを渡し、それと引き換えに1USドル=7.8HKドルの相場で香港ドル通貨を発券できる権利を与えられてきました。

HSBC/香港上海滙豐銀行、Standard Chartered Bank/渣打銀行、Bank of China/中国銀行といった中央銀行ではなく、市中銀行が通貨を引き続き発券し続けています。香港に限っては英国香港政庁は、小さな政府(Limited government)を徹底させ経済を自由主義で運営していたため、香港には金融政策当局もなければ中央銀行もありませんでした。通貨は市中銀行が発券し、かつては金本位制だったので、金を担保に、その後米ドルとのペッグ制を組むようになってからは、銀行は政府に米ドルを渡し、それと引き換えに1USドル=7.8HKドルの相場で香港ドル通貨を発券できる権利を与えられてきました。

一般の人にとってみるとHSBC香港やスタンダードチャータード銀行が倒産してしまうと香港ドルが紙切れになってしまうのではないかと、憂慮する方がいらっしゃるかもしれません。しかし、現代では発行権と保障義務は分離されており倒産した場合には政府が保障することになっているので、名目上は銀行券でありますが、実質、国家通貨ということになり、国家の銀行である中央銀行が発券するのと何ら変わることはありません。ただ、香港のドル札は銀行の数だけその分、種類が多くなり煩わしいという側面もありますが。

今では、通貨は金と交換できる証書ではなく、国家の信用にも依りますが、基本的に金と同じく世界で通用する公信力を持つにいたっています。

無理に金と交換しなくても、そのもの自体で価値を維持できることができますが、発行権者である国家自身が発行流通量を制限しなくてはいけません。宇宙で急に大量の金が発見されたり、人口的に金を作ることができれば金価格は急下落するように、通貨自体を分別なく発行すると、通貨の価値が落ちる(物価が上昇インフレ)ことになります。

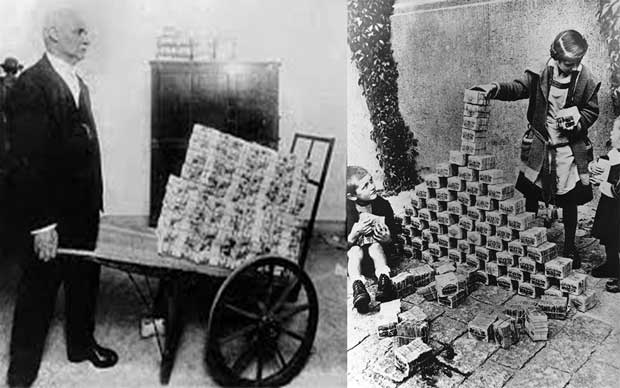

ドイツのハイパーインフレで通貨がただの紙切れ

歴史を振り返ると実際、通貨を大量に発行したしまった結果、ハイパーインフレ(Hyperinflation/悪性のインフレーション)が発生したことがあります。

世界初の大戦である第一次大戦の戦費を調達するために各国は金本位体制から離脱し、戦争が終わっても体制への復帰には時間を要し、いくつかの国では金を戦前のレートに戻して大規模なデフレーション(Deflation)を招くより、物価の上昇に合わせて通貨を供給する政策を選択しました。

そのなか敗戦国ドイツは、戦勝国に対する賠償金の支払いもあり大量の通貨を発行しなければならず、貨幣価値はその分下落しパンを買うのに1兆マルク分を紙幣を車で運ばなればならなくなり(後に10兆マルクの紙幣が発行されました)、しかも買って店を出るときにはさらに物に対しての貨幣価値が落ちていた、といった事態にまで陥ってしまいました。デノミネーションが実施し1兆マルクを1マルクに再設定しました。

日本でも戦後1945年には第一次世界大戦後のドイツと同様、モノと通貨量のバランスが大きく崩れハイパーインフレが発生しました。結局、1944年の債務残高のGDP比204%を超えた国の借金はハイパーインフレにより物価が急騰しても国債の返済額は一定のため、政府の債務負担は急激に減少するになりましたが、庶民の銀行預金額は物価急騰により紙切れにはならなくとも、かなりの価値が減少しました。

最近では、アフリカのジンバブエが同様にハイパーインフレーションを経験してきました。多額の財政赤字を穴埋めするために通貨を発行し続け、最後には2億分の1まで価値を落とすことなりました。これは、以前パンを買いにいくのに、1枚の紙幣でよかったものが2億枚必要になる。

結局、通貨がその価値を維持するためには、その国の経済成長規模に適合した水準で発行しなけらばならず、不足してしまうと経済の活性化を阻害する弊害も確かにありますが、中庸を維持するのは決して楽なことではありません。

孔子いわく「天下國家可均也,爵祿可辭也,白刃可蹈也,中庸不可能也。」